این مفهوم در حسابداری به معنای کارمزدهای غیرقابلاسترداد دریافتی در ابتدای قرارداد یعنی مبالغی است که در آغاز یک قرارداد از مشتری دریافت میشود و غیرقابلاسترداد است، صرفنظر از اینکه مشتری از خدمات یا کالاهای مورد توافق استفاده کند یا نه. بر اساس استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، شناسایی درآمد ناشی از این مبالغ باید با توجه به وجود یا عدم وجود تعهد عملکرد مرتبط صورت گیرد، نه صرفاً در زمان دریافت وجه. کارمزدهای غیرقابلاسترداد ممکن است تحت عناوین مختلفی دریافت شوند از جمله:

• هزینههای ثبتنام؛

• حق عضویت اولیه؛

• هزینه راهاندازی یا فعالسازی حساب؛

• پیشپرداخت خدمات آموزشی یا فنی.

ماهیت و اهمیت این مفهوم در حسابداری:

دریافت کارمزد بهتنهایی بهمعنای شناسایی آن بهعنوان درآمد نیست. شرکت باید بررسی کند که آیا این کارمزد در ازای انتقال یک کالا یا خدمت مشخص دریافت شده است یا نه. دو حالت کلی ممکن است:

1. اگر در ازای تعهد عملکرد مشخصی باشد:

درآمد باید در زمان انجام آن تعهد شناسایی شود. مثلاً اگر کارمزد اولیه بابت ارائه یک آموزش خاص باشد، در زمان برگزاری دوره آموزشی، درآمد شناسایی میشود.

2. اگر کارمزد صرفاً برای ورود به قرارداد باشد:

و خود دارای ارزش جداگانهای برای مشتری نباشد، درآمد باید در طول مدت قرارداد، همزمان با ارائه سایر خدمات یا انتقال کالاها، بهصورت تدریجی شناسایی شود.

شناسایی زودهنگام و نادرست درآمد ناشی از کارمزدهای غیرقابلاسترداد، میتواند منجر به ارائه تصویری غیرواقعی از عملکرد مالی دوره شود. تحلیلگران مالی و حسابرسان باید توجه کنند که مبنای شناسایی درآمد، انتقال تعهد عملکرد است، نه صرف دریافت وجه.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای اختیاری است که در قالب قرارداد اصلی به مشتری داده میشود تا در آینده کالا یا خدمات اضافی را با شرایط ترجیحی (قیمت تخفیفی یا دسترسی انحصاری) دریافت کند. استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، چنانچه این اختیار، مزیتی فراتر از آنچه مشتریان عادی تحت شرایط مشابه دریافت میکنند ایجاد کند، بهعنوان یک تعهد عملکردی جداگانه تلقی میشود.

ماهیت و اهمیت این مفهوم در حسابداری:

زمانی که اختیار مشتری برای دریافت کالا یا خدمات اضافی بهگونهای باشد که برای وی مزیت واقعی اقتصادی ایجاد کند، باید بخشی از مبلغ معامله به این اختیار تخصیص یابد و درآمد آن در زمان استفاده مشتری از اختیار یا در انقضای آن شناسایی شود.مثالهایی از این نوع اختیارات عبارتاند از:

• کوپنهای تخفیف آتی؛

• امتیازهای وفاداری مشتری؛

• دسترسی انحصاری به خرید محصولات جدید با شرایط خاص.

اگر اختیار ارائهشده برای دریافت کالا یا خدمات اضافی مزیت اقتصادی قابل توجهی برای مشتری فراهم نکند (مثلاً تخفیفهایی مشابه برای همه مشتریان بازار در دسترس باشد)، این اختیار بهعنوان تعهد عملکردی جداگانه تلقی نمیشود و کل مبلغ معامله در زمان تحویل اولیه شناسایی میشود.

تشخیص درست اختیاراتی که منجر به شناسایی تعهد عملکرد جداگانه میشوند، تأثیر مهمی بر میزان درآمد شناساییشده و زمان آن دارد. این امر موجب شفافیت در ارائه اطلاعات و افزایش قابلیت اتکای صورتهای مالی میشود.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

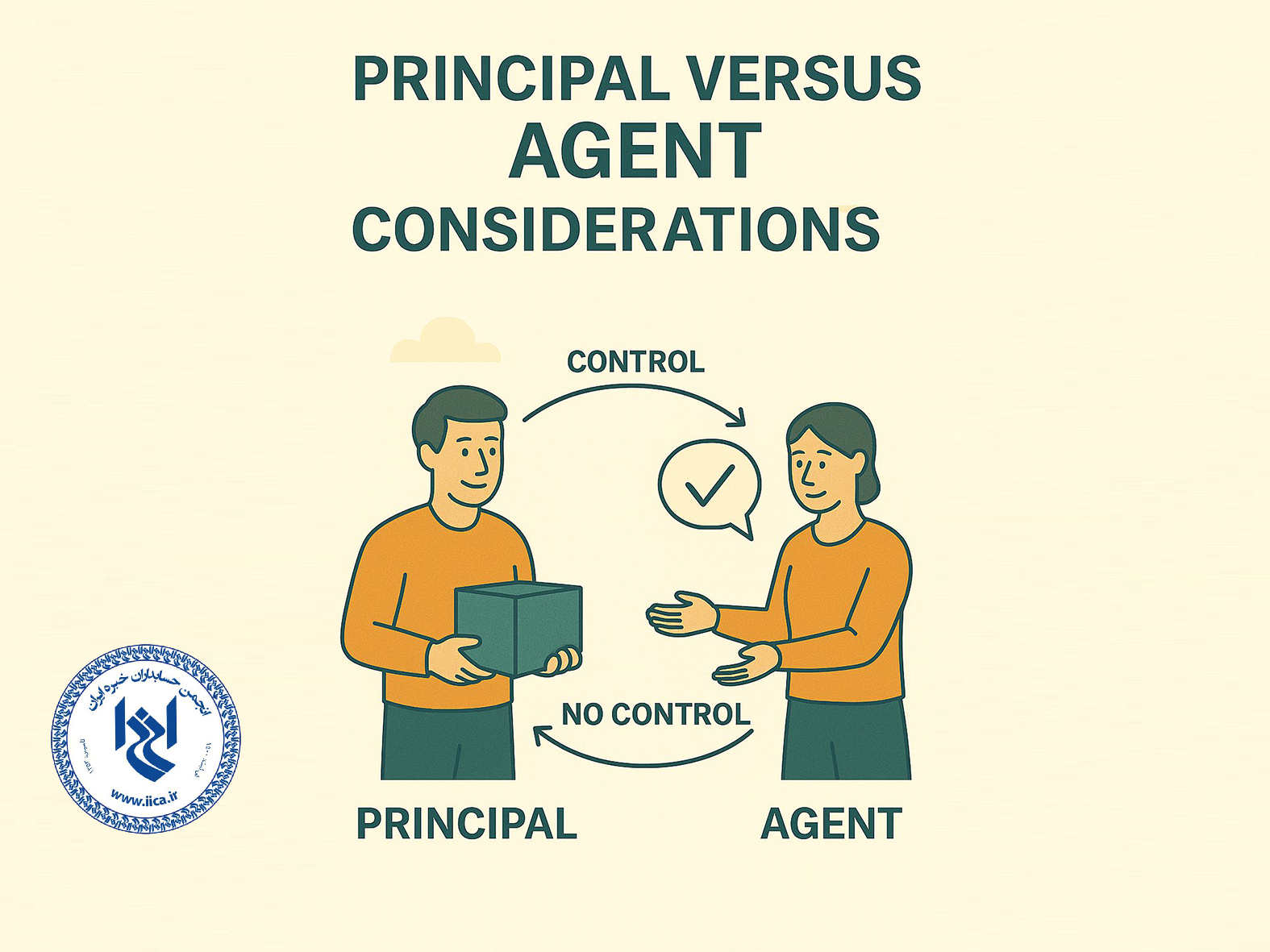

این مفهوم در حسابداری به معنای بررسی و تمایز نقش واحد تجاری بهعنوان اصیل (Principal) یا کارگزار (Agent) در یک قرارداد است. مطابق استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، تشخیص صحیح این نقش در تعیین نحوه شناسایی درآمد و مبلغ آن نقش کلیدی دارد. واحد تجاری باید ارزیابی کند که آیا کالا یا خدمت وعده دادهشده را خود به مشتری منتقل میکند (اصیل) یا اینکه صرفاً ترتیب انتقال آن توسط شخص ثالث را فراهم میآورد (کارگزار).

ماهیت و اهمیت این مفهوم در حسابداری:

اصیل (Principal):

اگر واحد تجاری کنترل کالا یا خدمت وعده دادهشده را پیش از انتقال به مشتری در اختیار دارد، بهعنوان اصیل شناخته میشود. در این صورت:

• کل مبلغ دریافتی از مشتری بهعنوان درآمد ناخالص شناسایی میشود.

• هزینههای مربوط به تأمین کالا یا خدمت در بخش هزینهها درج میگردد.

کارگزار (Agent):

اگر واحد تجاری صرفاً نقش تسهیلکننده معامله بین فروشنده اصلی و مشتری را ایفا میکند و کنترلی بر کالا یا خدمت ندارد، در نقش کارگزار ظاهر میشود. در این حالت:

• فقط مابهالتفاوت مبلغ دریافتی از مشتری و پرداختشده به فروشنده اصلی (کارمزد) بهعنوان درآمد شناسایی میشود.

در استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است،معیارهایی برای تشخیص نقش اصیل یا کارگزار ارائه شده است که مهمترین آنها عبارتاند از:

• کنترل بر کالا یا خدمت پیش از انتقال به مشتری؛

• تحمل ریسکهای عمده مانند ریسک موجودی، ریسک اعتبار یا ریسک بازگشت کالا؛

• توانایی در تعیین قیمت فروش به مشتری؛

• مسئولیت اولیه در تحقق تعهد عملکرد.

تشخیص صحیح نقش اصیل یا کارگزار بر مبلغ درآمد شناساییشده تأثیر چشمگیر دارد و در مقایسهپذیری صورتهای مالی و ارزیابی عملکرد اقتصادی واحد تجاری نقشی اساسی ایفا میکند. اشتباه در این تشخیص میتواند منجر به تورم غیرواقعی در درآمد یا عدم شفافیت در تحلیل سودآوری شود.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای ضمانت یا گارانتی همراه با فروش کالا یا خدمت است. در چارچوب استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، ضمانتهایی که فروشنده به مشتری ارائه میدهد میتوانند دارای ماهیتهای متفاوتی باشند که هریک پیامدهای متفاوتی در شناسایی درآمد و ثبت حسابداری دارند.

ماهیت و اهمیت این مفهوم در حسابداری:

استاندارد، ضمانتها را در دو دسته کلی طبقهبندی میکند:

1. ضمانتهای تضمینی (Assurance-type warranties):

این نوع گارانتی به مشتری اطمینان میدهد که کالای خریداریشده با مشخصات تعیینشده مطابقت دارد و در بازه زمانی معین، بدون عیب و نقص عمل میکند. چنین گارانتیهایی بخشی از فروش محسوب میشوند و تعهد عملکرد جداگانهای تلقی نمیشوند.

در این موارد، شرکت باید برآوردی از هزینههای احتمالی انجام دهد و در زمان فروش، یک ذخیره بابت ضمانت شناسایی کند مطابق با IAS 37. یا همان استاندارد حسابداری شماره 4

2. ضمانتهای خدماتی (Service-type warranties):

این نوع گارانتی خدمات اضافی و مازاد بر مشخصات کالای فروختهشده ارائه میدهد (مانند تمدید دوره ضمانت، خدمات نگهداری، یا خدمات پس از فروش گسترده). این نوع ضمانتها بهعنوان تعهد عملکردی جداگانه تلقی شده و باید بخشی از مبلغ معامله به آن تخصیص یابد و درآمد آن به مرور زمان شناسایی شود.

تشخیص نوع ضمانت به عوامل زیر وابسته است:

• آیا مشتری میتواند گارانتی را جداگانه خریداری کند؟

• آیا گارانتی صرفاً برای رفع عیوب اولیه است یا خدمات اضافه ارائه میدهد؟

• مدتزمان گارانتی و گستردگی پوشش آن.

طبقهبندی صحیح ضمانتها موجب شناسایی درست درآمد و هزینهها، افزایش شفافیت اطلاعات مالی و مقایسهپذیری صورتهای مالی در سطح بینالمللی میشود. همچنین، مانع از شناسایی زودهنگام یا ناصحیح سود در دورههای مالی میگردد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای فروش با حق بازگشت کالا است. بر اساس استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، زمانی که یک واحد تجاری کالایی را میفروشد و همزمان به خریدار این حق را میدهد که طی یک بازه زمانی معین، کالا را بازگرداند، با وضعیت خاصی در شناسایی درآمد مواجه میشود. در این شرایط، فروشنده باید میزان بازگشت احتمالی را برآورد کرده و اثر آن را بر شناسایی درآمد لحاظ کند.

ماهیت و اهمیت این مفهوم در حسابداری:

در این نوع معاملات، فروشنده نباید کل مبلغ فروش را بهعنوان درآمد شناسایی کند، بلکه باید:

1. درآمد خالص از فروش را به اندازهای شناسایی کند که انتظار میرود کالا بازگردانده نشود؛

2. یک بدهی بازپرداخت شناسایی کند به میزان مبلغی که انتظار میرود بابت کالاهای بازگشتی به مشتری بازگردانده شود؛

3. همزمان یک دارایی را بابت حق دریافت کالاهای بازگشتی شناسایی کند (معمولاً به ارزش دفتری کالا).

واحد تجاری باید از روشهای برآورد مناسب (نظیر روش میانگین وزنی یا روش بیشینه-کمینه) استفاده کند و آن را بر مبنای شواهد گذشته، شرایط فعلی بازار و انتظارات آتی تعدیل نماید. اگر نتوان بازگشت کالا را به شکل معقول برآورد کرد، شناسایی درآمد تا زمان رفع ابهام به تأخیر میافتد.مدیریت صحیح فروشهای دارای حق بازگشت، نقش مهمی در ارائه واقعبینانه درآمد، جلوگیری از شناسایی زودهنگام سود و حفظ قابلیت اتکای صورتهای مالی دارد. در صنایع خردهفروشی، پوشاک، الکترونیک و فروش آنلاین، این موضوع کاربرد بسیار فراوانی دارد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای تعهدات عملکردی اجراشده در طول زمان است. در چارچوب استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، شناسایی درآمد زمانی انجام میشود که یک واحد تجاری تعهدات عملکردی مشخصشده در قرارداد را ایفا کند. در برخی موارد، این تعهدات بهصورت تدریجی و در طول زمان اجرا میشوند که در این صورت، درآمد نیز متناسب با پیشرفت اجرا، شناسایی میگردد.

ماهیت و اهمیت این مفهوم در حسابداری:

یک تعهد عملکردی زمانی در طول زمان اجرا میشود که حداقل یکی از شرایط زیر برقرار باشد:

1. مشتری بهصورت همزمان با اجرای تعهد، منافع کالا یا خدمت را دریافت و مصرف کند.

مثلاً خدمات نظافت یا نگهداری که در هر لحظه استفاده میشود.

2. اجرای تعهد، موجب ایجاد یا افزایش یک دارایی میشود که کنترل آن در طول زمان به مشتری منتقل میگردد.

مانند ساخت یک ملک روی زمین متعلق به مشتری.

3. اجرای تعهد منجر به ایجاد دارایی خاصی میشود که استفاده جایگزینی برای فروشنده ندارد و واحد تجاری دارای حق دریافت جبران بابت عملکرد انجامشده تا به امروز است.

مثل طراحی اختصاصی برای مشتری خاص.

در صورت احراز یکی از شرایط بالا، واحد تجاری باید پیشرفت در انجام تعهد را اندازهگیری کرده و بر اساس آن درآمد را شناسایی کند. روشهای متداول عبارتاند از:

• روشهای خروجی (Output Methods)

بر مبنای نتایج مشاهدهپذیر مانند تحویل کالا، ساعات خدمات ارائهشده یا میزان تولید.

• روشهای ورودی (Input Methods)

بر اساس میزان منابع مصرفشده مانند هزینههای متحملشده، ساعات کار صرفشده یا درصد پیشرفت فیزیکی.

انتخاب روش باید منعکسکننده بهتری از انتقال منافع به مشتری باشد.شناسایی درآمد در طول زمان میتواند تصویر دقیقتری از عملکرد اقتصادی شرکت ارائه دهد، بهویژه در صنایعی مانند ساختوساز، فناوری اطلاعات، مهندسی و خدمات حرفهای که پروژهها طولانیمدت و تدریجی هستند.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای مخارج مختص انعقاد قرارداد است. طبق استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است ، مخارج مختص انعقاد قرارداد شامل مخارجی است که مستقیماً برای انعقاد یک قرارداد با مشتری انجام میشود و تنها در صورتی که قرارداد منعقد شود، قابلیت بازیافت دارند.

ماهیت و اهمیت این مفهوم در حسابداری:

مخارج مختص انعقاد قرارداد ممکن است شامل هزینههایی مانند کمیسیون پرداختی به کارکنان فروش، مشاوران یا واسطههایی باشد که مستقیماً بابت موفقیت در انعقاد قرارداد با مشتری پرداخت شدهاند. این هزینهها در صورتی که معیارهای مشخصی را داشته باشند، باید بهعنوان دارایی (asset) شناسایی شوند و سپس بر اساس الگوی انتقال کالا یا خدمات به مشتری، مستهلک گردند. مخارج مختص انعقاد قرارداد زمانی باید بهعنوان دارایی شناسایی شوند که:

- مستقیماً مربوط به قرارداد باشند؛

- تنها در صورت تحصیل قرارداد واقع شوند (یعنی مشروط به موفقیت در انعقاد قرارداد باشند)؛

- انتظار رود که قابلیت بازیافت داشته باشند (یعنی منافع اقتصادی آتی از آن حاصل شود).

در غیر این صورت، این هزینهها باید بهعنوان هزینه در دوره وقوع شناسایی گردند. چنانچه هزینههای انجامشده صرفاً برای مذاکره یا بررسی امکان انعقاد قرارداد باشد، حتی اگر قرارداد نهایی شود، این هزینهها معمولاً واجد شرایط سرمایهگذاری نیستند و باید بهعنوان هزینه شناسایی شوند. هزینههای تحصیل قرارداد باید طی دورهای که کالا یا خدمات مرتبط به مشتری منتقل میشوند، بهصورت سیستماتیک مستهلک شوند. در صورت ایجاد تغییری اساسی در شرایط قرارداد یا تخلف مشتری، هرگونه مانده دارایی مرتبط باید ارزیابی و در صورت لزوم کاهش ارزش داده شود.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

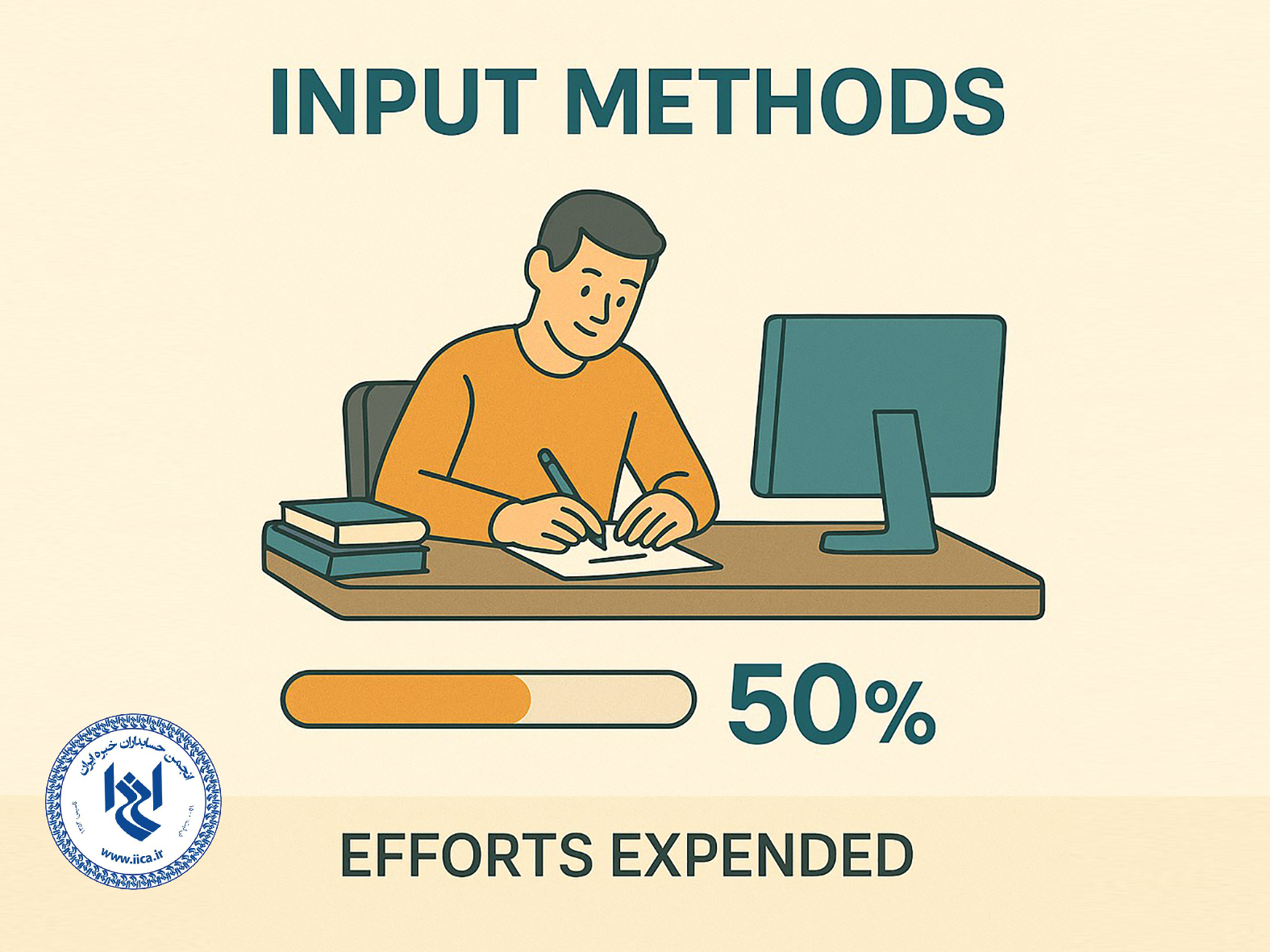

این مفهوم در حسابداری به معنای روشهای ورودی است. روشهای ورودی محور یکی از دو روشی هستند که طبق استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است ، برای سنجش میزان پیشرفت در ایفای تعهدات عملکردی و در نتیجه شناسایی درآمد در طول زمان مورد استفاده قرار میگیرند.

ماهیت و اهمیت این مفهوم در حسابداری:

در روشهای ورودی محور ، میزان منابع مصرفشده، تلاش انجامشده، یا سایر نهادههایی که برای اجرای تعهد عملکردی بهکار رفتهاند، بهعنوان معیار پیشرفت در نظر گرفته میشود. این روش فرض میکند که مصرف منابع یا تلاش انجامشده، متناسب با میزان منافع منتقلشده به مشتری است. معیارهای رایج در روشهای ورودی محور:

• ساعات کاری صرفشده

• هزینههای تحققیافته تا تاریخ گزارش

• میزان مواد اولیه مصرفشده

• ساعات ماشینکاری

• درصد پیشرفت فیزیکی مبتنی بر اسناد پشتیبان

فرض کنید یک شرکت پیمانکار ساختمانی قرارداد ساخت یک پل را دارد و از روش درصد پیشرفت فیزیکی بر مبنای هزینه استفاده میکند. اگر تا تاریخ گزارش ۴۰٪ از کل هزینههای برآوردی پروژه تحقق یافته باشد، آنگاه ۴۰٪ از درآمد قرارداد بهعنوان درآمد تحققیافته در صورتهای مالی شناسایی میشود. استفاده از روشهای ورودی محور زمانی مناسب است که:

• فعالیتهای انجامشده بهطور منظم باعث انتقال منافع به مشتری شوند.

• اندازهگیری خروجیها بهصورت مستقیم امکانپذیر یا معنادار نباشد.

اما در عین حال، اگر بخشی از منابع مصرفشده منجر به پیشرفت واقعی در ایفای تعهد نشود (مانند ضایعات، دوبارهکاری یا فعالیتهای ناکارآمد)، باید از محاسبه میزان پیشرفت حذف گردد تا درآمد بیشازحد شناسایی نشود.

مقایسه با روشهای خروجی محور (Output Methods):

برخلاف روشهای خروجی محور که بر نتایج قابل مشاهده و تحویلشده تمرکز دارند، روشهای ورودی محور بر تلاشها و منابع صرفشده تمرکز دارند. انتخاب بین این دو روش باید بر اساس این معیار باشد که کدامیک بهترین بازتاب از نحوه انتقال منافع به مشتری را ارائه میدهد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

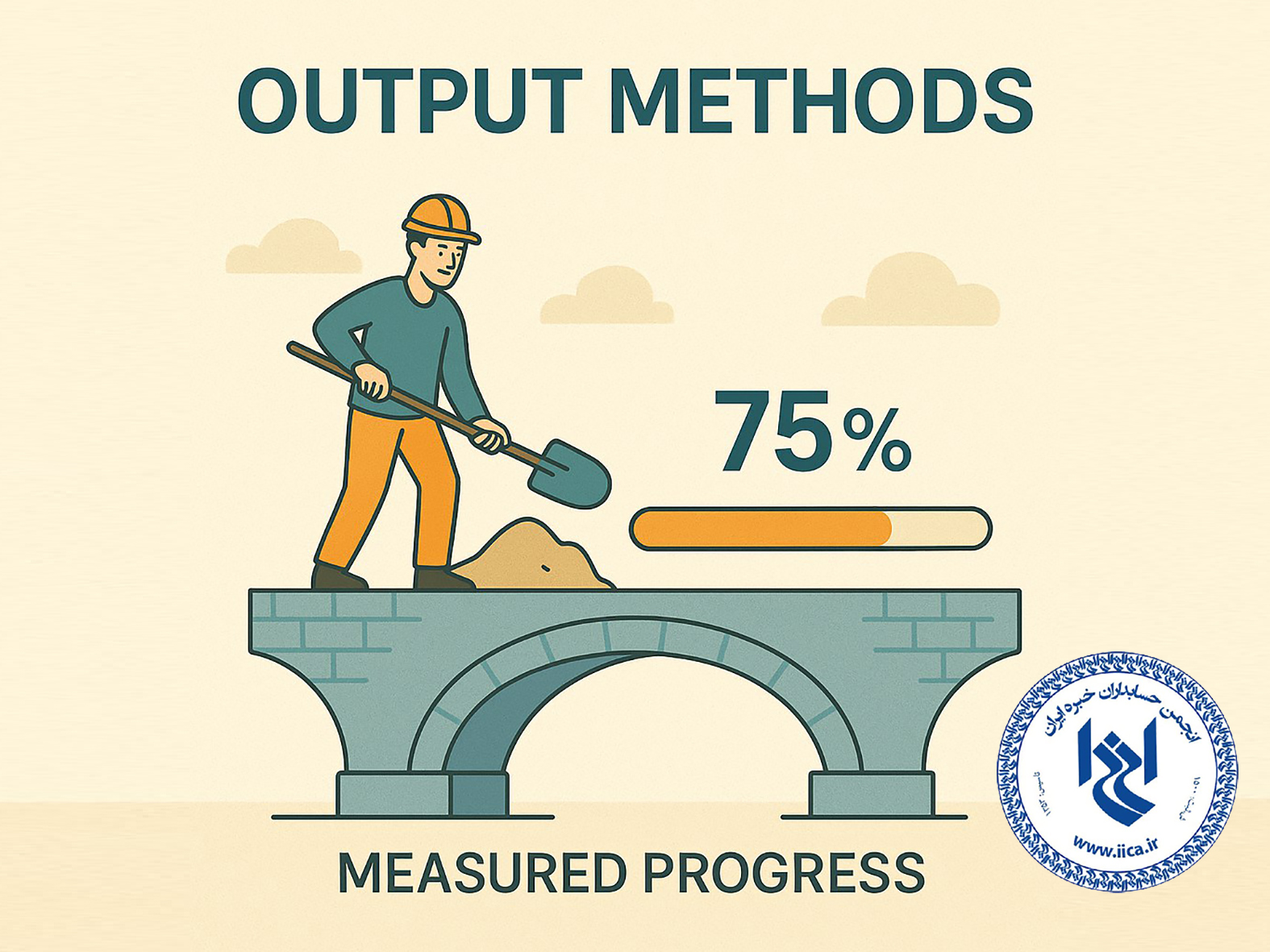

این مفهوم در حسابداری به معنای روشهای خروجی محور است. روشهای خروجی محور یکی از دو روشی هستند که طبق استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است ، برای سنجش میزان پیشرفت در ایفای تعهدات عملکردی بهکار میروند. استفاده از این روشها به واحد تجاری این امکان را میدهد که درآمد حاصل از قرارداد با مشتری را در طول زمان، متناسب با میزان انتقال کالا یا خدمات، شناسایی کند.

ماهیت و اهمیت این مفهوم در حسابداری:

روشهای خروجی محور بر اساس میزان ارزش کالا یا خدماتی که تا به امروز به مشتری منتقل شدهاند کار میکنند. به عبارت دیگر، این روشها از دادههایی استفاده میکنند که نتیجه فعالیت انجامشده را نشان میدهند، نه صرفاً میزان منابع مصرفشده یا تلاش انجامشده. معیارهایی که معمولاً در چارچوب روشهای خروجی محور استفاده میشوند عبارتاند از:

- واحدهای تولیدشده یا تحویلشده

- ارزش فروش کالاها یا خدمات تحویلشده

- مراحل قابل مشاهدهی تکمیل پروژه

- گواهیهای رسمی تأیید شده توسط کارفرما یا مشتری

کاربرد روشهای خروجی محور در شناسایی درآمد:

زمانی که خروجی انجامشده برای مشتری بهوضوح قابل مشاهده و اندازهگیری است، استفاده از روشهای خروجی محور ترجیح داده میشود. این روش بهویژه در صنایعی مانند ساخت، مهندسی، توسعه نرمافزار، و خدمات حرفهای که دستاوردها قابل اندازهگیری و گزارش هستند، کاربرد گستردهای دارد.

فرض کنید یک شرکت مهندسی قراردادی برای طراحی و نصب سیستم تهویه در یک ساختمان دارد. این شرکت میتواند با توجه به درصد قطعات نصبشده یا فازهای تکمیلشده (مثلاً طراحی، نصب، تست)، میزان پیشرفت پروژه را محاسبه کرده و بر همان اساس، درآمد مربوط را در طول مدت قرارداد شناسایی کند.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

Consideration Payable to a Customer

این مفهوم در حسابداری به معنای مبالغ پرداختنی به مشتری است. در استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است ، هر گونه پرداخت یا تعهد پرداخت که واحد تجاری به مشتری یا طرفهای مرتبط با مشتری انجام میدهد یا متعهد به انجام آن میشود، تحت عنوان مبالغ پرداختنی به مشتری طبقهبندی میشود. این مبالغ ممکن است به شکلهای مختلفی مانند تخفیف، یارانه، بازپرداخت نقدی، یا حتی کالا و خدمات ارائه شده به مشتری ظاهر شوند.

ماهیت و اهمیت این مفهوم در حسابداری:

مبالغ پرداختی به مشتری بهطور معمول به عنوان کاهشدهنده قیمت معامله شناسایی میشود، مگر آنکه آن پرداختها در ازای دریافت کالایی مشخص از مشتری صورت گرفته باشد. به عبارت دیگر، واحد تجاری نمیتواند این مبالغ را بهعنوان هزینه شناسایی کند، مگر اینکه منفعت مشخص و قابلتشخیصی از مشتری دریافت نماید که از نظر ماهوی با یک معامله مجزا قابل مقایسه باشد. اشکال رایج پرداخت به مشتریان:

- تخفیفهای مستقیم روی فاکتور

- وجه نقد بازپرداختی (rebates)

- پرداختهای انگیزشی برای توزیع یا تبلیغ کالا

- ارائه خدمات رایگان یا کالاهای اضافی به مشتری

طبق استاندارد حسابداری شماره 43 ایران، هر گاه واحد تجاری پرداختی به مشتری انجام دهد، باید ابتدا ارزیابی کند که آیا این پرداخت مربوط به انتقال کالا یا خدماتی از سوی مشتری به واحد تجاری است یا خیر. اگر پاسخ منفی باشد، آن پرداخت باید بهعنوان کاهنده قیمت معامله در نظر گرفته شده و درآمد متناسب با آن کاهش یابد. در مقابل، اگر پرداخت به مشتری در ازای دریافت کالا یا خدمات مجزایی باشد که از لحاظ اقتصادی قابل تشخیص است، آنگاه میتوان آن را به عنوان یک خرید و هزینه مستقل شناسایی کرد.

مفهوم مبالغ پرداختنی به مشتری ارتباط مستقیم با تعیین قیمت معامله و تخصیص درآمد در قرارداد دارد. بهکارگیری نادرست این مفهوم ممکن است منجر به بیشاظهاری درآمد و نقض اصول شناخت درآمد شود. همچنین، ارزیابی صحیح این پرداختها، شفافیت بیشتری در روابط تجاری و وفاداری مشتریان ایجاد میکند.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای کالا یا خدمت متمایز است. در استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است، تشخیص کالاها یا خدمات متمایز، یکی از مراحل کلیدی در شناسایی تعهدات عملکردی یک قرارداد با مشتری است. بهبیان ساده، اگر کالایی یا خدمتی بهطور جداگانه ارزشمند بوده و قابلیت بهرهبرداری مستقل یا همراه با منابع موجود مشتری را داشته باشد، آن کالا یا خدمت «متمایز» تلقی میشود. یک کالا یا خدمت زمانی متمایز محسوب میشود که هر دو شرط زیر را داشته باشد:

1. قابلیت بهرهبرداری مستقل برای مشتری:

مشتری بتواند بهتنهایی یا به همراه سایر منابعی که از قبل در اختیار دارد، از کالا یا خدمت مزبور استفاده کند یا از آن بهرهبرداری اقتصادی بهعمل آورد.

2. قابل شناسایی بهطور جداگانه در قرارداد:

کالا یا خدمت در چارچوب قرارداد، بهصورت جداگانه از سایر کالاها یا خدمات وعدهدادهشده منتقل شده باشد. بهعبارت دیگر، وعدههای قرارداد بهصورت قابل تفکیک بوده و به شکل یک تعهد واحد ترکیب نشدهاند.

اهمیت این مفهوم در فرآیند شناسایی درآمد:

شناسایی دقیق کالا یا خدمات متمایز، پایه و اساس مرحله چهارم مدل پنجمرحلهای درآمد در استاندارد حسابداری شماره 43 ایران است که مربوط به «تخصیص قیمت معامله به تعهدات عملکردی» میباشد. چنانچه یک کالا یا خدمت متمایز شناسایی شود، باید بخشی از قیمت کل معامله به آن اختصاص یابد و درآمد مربوط به آن در زمان تحویل یا ارائه خدمت، شناسایی گردد.

در برخی قراردادها، کالا یا خدمت بهظاهر جداگانه است، اما در عمل چنان با سایر مؤلفهها یکپارچه شده که نمیتوان آن را بهطور جداگانه شناسایی کرد. برای مثال، طراحی، ساخت و نصب یک سامانه پیچیده ممکن است در عمل چنان درهمتنیده باشند که تنها بهعنوان یک تعهد عملکردی واحد در نظر گرفته شوند.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

بدین وسیله به اطلاع اعضای محترم انجمن حسابداران خبره ایران می رساند. انجمن در نظر دارد در اجرای بند ۳ ماده ۲۴۴ قانون مالیاتهای مستقیم و برای دوره 3 ساله جدید از بین داوطلبان واجد شرایط عضو انجمن نسبت به معرفی نماینده موضوع ماده فوق به ادارات امور مالیاتی سرتاسر کشور به عنوان نماینده مودی برای حضور در هیأت های حل اختلافات مالیاتی اقدام کند. اعضای واجد شرایط در صورت تمایل می توانند درخواست خود را به همراه رزومه کاری و مستندات مثبته آنها را حداکثر تا پایان وقت اداری روز شنبه ۳۱ خرداد ۱۴۰۴ به

✉️رایانامه:

🌐وبگاه: http://iica.ir

📽کانال آپارات: aparat.com/iica_ir

📷صفحه اینستاگرام: instagram.com/iica_ir

صفحه9 از13